Первый в РФ сайт про УСН, с 2003 года.

Цена отказа от НДС

Цена отказа от НДС при применении «упрощенки».

Стоит ли отказываться от НДС?

Стоит ли отказываться от НДС?

Авторский материал,

актуальный с 2003 года

актуальный с 2003 года

Также может быть интересно:

Многие компании, которые работают на УСН, получают проблему: даже постоянные компании-покупатели не хотят с ними сотрудничать. Ниже мы расскажем, кому можно использовать упрощёнку и отказаться от уплаты НДС, а кому лучше работать как обычно с НДС на общем режиме, чтобы не потерять заказчиков.

Компании и индивидуальные предприниматели, перешедшие на УСН, на всех законных основаниях освобождаются от уплаты НДС. Как ни парадоксально, именно это обстоятельство зачастую является аргументом против выбора УСН.

Чтобы выбрать наилучший налоговый режим – только сравнить прогнозную сумму налоговых отчислений при общем режиме налогообложения и при использовании «упрощёнки» будет не достаточно. Дело в том, что после перехода на УСН компания не будет предъявлять заказчикам и покупателям НДС. Более того, покупатель не сможет принять к вычету ваш НДС, даже если вопреки требованиям законодательства компания на упрощенке на основании пункта 5 статьи 173 НК РФ выставит его покупателю и уплатит его в бюджет.

Такая позиция налоговых органов основана на том, что для вычета НДС необходим счет-фактура, оформленный в соответствии с требованиями законодательства. Предъявляя покупателю к уплате НДС, налогоплательщик, перешедший на «упрощенку», нарушает правила составления счетов-фактур. Поэтому, по мнению налоговых органов, НДС по таким счетам-фактурам к вычету не принимается.

Компаниям на УСН, чтобы не проиграть в ценовой конкурентной борьбе с компаниями на обычном налогом режиме -- плательщиками НДС, казалось бы, достаточно снизить цену на величину НДС. Однако это возможно далеко не всегда, т.к. нельзя длительное время работать в убыток. Таким образом, компания, купившая товары у «упрощенца», не сможет установить более низкую цену ввиду отсутствия обязанности предъявлять НДС. Как следствие, покупателям, за некоторыми исключениями, будет невыгодно работать с компаниями-поставщиками на УСН: цена у вас та же самая, но отсутствует «входной» НДС.

Даже если компания в состоянии понизить цену, это понижение будет меньше, чем сумма НДС, которую вы предъявляли бы продавцу для зачету НДС к вычету. Ведь у компании, купившей товар у поставщика на УСН, нет входящего НДС, и НДС при реализации теперь будет не на что уменьшить, и платить его теперь надо будет в полной сумме. В результате снижение цены не в полной мере компенсирует компании, купившей товар у компании на УСН, отсутствие «входного» НДС.

Итак, кому можно переходить на УСН и отказываться от НДС при обычном налоговом режиме, а кому, чтобы не растерять клиентов, лучше оставаться на обычном режиме с НДС?

1. Причина – в разрыве цепочки формирования, создания, добавления стоимости и преемственности между входящим и исходящим НДС

Цена отказа от НДС

Авторский материал, актуальный с 2003 года

Отказ заказчиков покупать ваш товар может обесценить любые выгоды от использования УСН. Такое поведение покупателей происходит из-за разрыва цепочки создания стоимости (см. рисунок 1), и прерывания преемственности между входящим НДС и НДС при реализации у компаний-поставщиков и компаний-покупателей, участвующих в добавлении стоимости в цепочке покупки-продажи товаров или чего-то другого (работ, услуг). В нашем рассматриваемом случае:

-- компания А – на обычном режиме и платит НДС;

-- компания Б выбирает, остаться ли ей на общем режиме с НДС, или переходить на УСН без НДС;

-- компания В – как и компания А - плательщик НДС.

-- компания А – на обычном режиме и платит НДС;

-- компания Б выбирает, остаться ли ей на общем режиме с НДС, или переходить на УСН без НДС;

-- компания В – как и компания А - плательщик НДС.

Рисунок 1

Когда компания В принимает решение, стоит ли ей приобретать товары или что-то еще у того, кто применяет УСН и не платит НДС, компания В взвешивает экономику такой сделки с позиции альтернатив купить то же самое или похожее у конкурентов. Посмотрим ниже на примере, что происходит.

Пример А

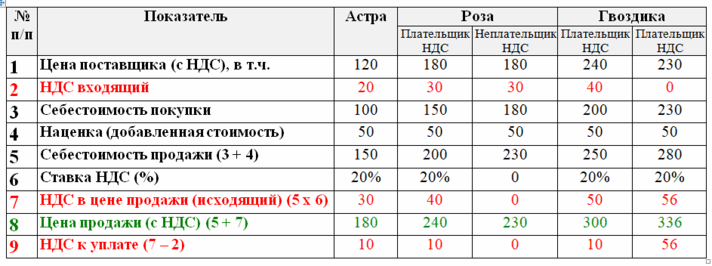

Три компании связаны между отношениями покупки-продажи. Компания «Астра» является поставщиком компании «Роза», а компания «Роза» поставляет продукцию компании «Гвоздика». При этом компания «Астра» - плательщик НДС, компания «Роза» – имеет возможность выбирать, платить ли ей НДС, компания «Гвоздика» – снова является плательщиком НДС. На изложенных в таблице А условных сравним две ситуации, когда товар компании «Гвоздика» реализует поставщик - компания «Роза», которая по своему выбору является или нет плательщиком НДС.

Таблица А (р.)

Исходя из расчетов в таблице выше видно,что конечный покупатель товара компания «Гвоздика» должна уплатить НДС не 10р. с одной единицы товара, а намного больше – 56р. с одной единицы товара. Такие последствия - из-за разрыва цепочки формирования стоимости и преемственности между входящим и исходящим НДС. Кажется, что эти 46р. разницы в сумме НДС - это очень большая переплата. Но так ли это?

Более правильно считать, что в первом случае компания «Гвоздика» платит в бюджет 10р. НДС, а 40р. НДС – платит поставщику в цене товара. Так получается, что компания «Гвоздика» переплачивает НДС лишь в сумме 6р. (как разница между 46р. и 40р.). Эти переплачиваемые шесть рублей- НДС на взятый в свое время в затраты перешедшей на УСН компании «Роза» входящий НДС в сумме 30р.

Каким-то заказчикам будет достаточно этой вышеуказанной несущественной возникшей дополнительно потери (убытка, затрат) для того, чтобы отказаться иметь дело с поставщиками, использующими УСН. Но основная причина отказа от дальнейшего сотрудничества кроется в другом последствии разрыва цепочки НДС, о чем подробнее ниже.

2. Критерий - в доле добавляемой стоимости (ДС), создаваемой покупателем товара, закупаемого им у компании на УСН

Цена отказа от НДС

Авторский материал, актуальный с 2003 года

ООО на УСН, при приобретении товара или др. у компании на общем режиме с НДС, включает входящий НДС, предъявленный компанией-поставщиком, работающей на общем режиме с НДС, в затраты товара или чего-то другого (продукции, работ, услуг). В то же время, когда покупатель на обычном режиме приобретает товар или др. у продавца на УСН, то такой продавец на УСН не предъявляется НДС, и вся стоимость приобретаемого такого товара относится покупателем на затраты. То есть цена реализации товара или чего-то другого (продукции, работ, услуг) у компании-покупателя увеличивается на сумму НДС, который принят в затраты при приобретении товара у поставщика, работающего на УСН. И такой товар компании-покупателя при ценовой конкуренции имеет меньший запас возможности снижения цены до уровня нулевой рентабельности и проигрывает и более дорогой по сравнению с аналогичными товарами других компаний, которые в свою очередь закупили товары у обычных плательщиков НДС, и поэтому при реализации товара с НДС такие конкуренты могут взять НДС к зачету, и а не брать НДС из предыдущего звена цепочки при закупке у «упрощенцев» в себестоимость, и, соответственно, их затраты будут ниже.

Величина такого дополнительного убытка, или дополнительного фактора «проигрыша» в конкурентной борьбе по цене будет зависеть от уровня маржинальной рентабельности (или добавления стоимости) у компании-покупателя при дальнейшей перепродаже товара, или сколько наценки в относительном исчислении компания-покупатель добавляет к стоимости приобретенного для перепродажи товара.

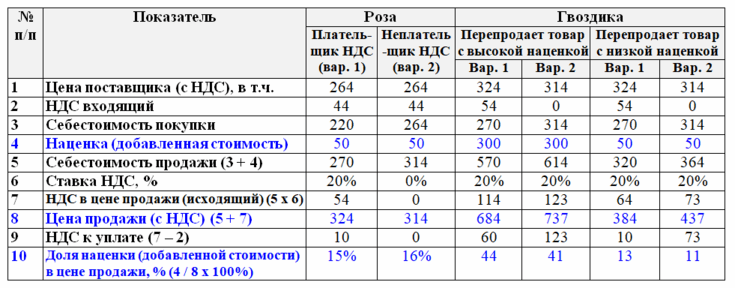

Пример Б

Возьмем те же компании, что и в условии примера А. Но в этом примере будем сравнивать результаты сделок в таких двух случаях, когда компания «Гвоздика» в первом случае реализует свой товар со сравнительно большой наценкой, и во втором случае со сравнительно низкой наценкой. Величина наценки напрямую влияет на рентабельность перепродажи (таблица Б).

Таблица Б (р.)

Компания «Гвоздика» закупает товар у компании-неплательщика НДС и перепродает его со сравнительно большой наценкой. Цена продажи товара увеличивается на 53р. (= 737р. – 684р.), что дает относительно небольшую рентабельность, около 7% от цены (= 53р. / 737р. х 100%). Сумма НДС к уплате увеличивается на 9р. (= 123р. – 60р. – 54р.), и это увеличение в относительном выражении составляет опять 7% от суммы НДС (= 9р. / 123р. х 100%).

Если компания «Гвоздика» перепродает товар со сравнительно маленькой наценкой, то, казалось бы, показатели будут такие же: реализационная цена вырастет на 53р. (= 437р. – 384р.), а НДС увеличится на 9р. (= 73р. – 10р. – 54р.). Но в относительном отношении потери компании «Гвоздика» будут уже 12% (= 53р. / 437р. х 100% и соответственно = 9р. / 73р. х 100%).

Таким образом, чем больше доля наценки на товар или что-то другое в цене, тем относительно меньше теряет компания-покупатель товара или чего-то другого от компании на УСН. При большой марже в цене товара и др. (работ, услуг) многие заказчики и покупатели могут не посмотреть на маленькие потери, простить такой факт своему поставщику на УСН, если при покупке товара или чего-то еще (работ, услуг) компания-покупатель заинтересована в каких-то более важных моментах, которые дает ей компания-поставщик.

Влияние доли ДС на решение покупателей о работе с теми компаниями, которые не предъявляют и не платят НДС – фактор важный, но не единственный и последний, который нужно учитывать при приобретении товара у компании на УСН.

3. Руководствоваться надо не только размером доли добавляемой стоимости – есть еще и другие факторы

Цена отказа от НДС

Авторский материал, актуальный с 2003 года

Рассмотрим, кем может быть компания-покупатель товаров и др. При этом условимся, что компания-продавец, применяет УСН. Вот несколько комбинаций вариантов возможных статусов компании-покупателя относительно цепочки формирования стоимости и относительно НДС.

1. Компания-покупатель – на обычном режиме (платит НДС), и при этом также является промежуточным потребителем и дальнейшим перепродавцом товаров или чего-то еще (работ, услуг). Такой покупатель будет дальше продавать сформированную и накопленную ранее стоимость в виде товаров и др., и при этом исчислять и предъявлять НДС с целью дальнейшей уплаты. Для такого покупателя будет важен фактор цены. При таком варианте, если компания-продавец решает применять УСН, важно принимать во внимание долю маржи (наценки) на товары (уровень маржинальной рентабельности) планирует закладывать компания-покупатель (хотя бы примерно представить каким может быть этот показатель).

2. Компания-покупатель - конечный потребитель товаров или чего-то другого (работ, услуг). При этом статус такого покупателя относительно НДС не важен, т.к. цепочка создания стоимости на нем прекращается. Обычно конечные (последние) потребители не являются субъектами предпринимательской деятельности и, соответственно, не платят такие налоги, как НДС. Цепочка дальнейшего формирования стоимости прерывается в коммерческом смысле, т.к. товар потребляется покупателем и дальше не продается, стоимость далее не создается и не добавляется. При этом не особо важно, кто именно будет в роли покупателя потребляемого товара: физическое лицо, ООО или иной формы коммерческая компания, общественная или иная некоммерческая организация, гос.учреждение и т.д.

Как бы то ни было, такой компании как потребителю уже не нужно будет конкурировать по цене и не нужно будет платить НДС. Следовательно, компания-продавец может спокойно быть неплательщиком НДС и использовать УСН в качестве налогового режима. Поэтому, для тех ООО, которые продают свои товары конечным потребителям, применять УСН всегда проще.

Как бы то ни было, такой компании как потребителю уже не нужно будет конкурировать по цене и не нужно будет платить НДС. Следовательно, компания-продавец может спокойно быть неплательщиком НДС и использовать УСН в качестве налогового режима. Поэтому, для тех ООО, которые продают свои товары конечным потребителям, применять УСН всегда проще.

3. Компания-покупатель – такой же неплательщик НДС, как и компания - его поставщик В этом случае все будет зависеть от конкретной ситуации и учета множества разных дополнительных факторов, таких как:

- сколько еще компаний в цепочке после этой компании до конечного (последнего) потребителя,

- какой размер ДС в относительном выражении создается в цепочке после этой компании до конечного (последнего) потребителя,

- кто после этой компании в цепочке до конечного (последнего) потребителя также использует УСН и является неплательщиком НДС, а кто работает на общем режиме и НДС платит,

- как связаны экономические интересы и отношения участников дальнейшей цепочки формирования стоимости и движения товаров,

- и другие факторы.

- сколько еще компаний в цепочке после этой компании до конечного (последнего) потребителя,

- какой размер ДС в относительном выражении создается в цепочке после этой компании до конечного (последнего) потребителя,

- кто после этой компании в цепочке до конечного (последнего) потребителя также использует УСН и является неплательщиком НДС, а кто работает на общем режиме и НДС платит,

- как связаны экономические интересы и отношения участников дальнейшей цепочки формирования стоимости и движения товаров,

- и другие факторы.

Безрисково с позиции потенциальной потери клиентов будет применять УСН, как и во втором случае выше, если в дальнейшей цепочке создания стоимости завершая конечным (последним) потребителем все компании не являются плательщиками НДС по причине применения УСН или по иной законной причине.

А если где-то в дальнейшей цепочке создания стоимости находится компания, которая должна платить НДС, то, вероятно, такая компания почувствует последствия того, что где-то в начале или середине цепочки есть ООО на упрощенке, которое не платит НДС и прерывает эту цепочку. А, значит, до такого ООО на УСН может в обратную сторону дойти «эхо» возмущения. А дальше все будет зависеть от размера и степени влияния новых неудобств на экономическое положение такого плательщика НДС.

А если где-то в дальнейшей цепочке создания стоимости находится компания, которая должна платить НДС, то, вероятно, такая компания почувствует последствия того, что где-то в начале или середине цепочки есть ООО на упрощенке, которое не платит НДС и прерывает эту цепочку. А, значит, до такого ООО на УСН может в обратную сторону дойти «эхо» возмущения. А дальше все будет зависеть от размера и степени влияния новых неудобств на экономическое положение такого плательщика НДС.

Наш сайт приносит извинения за некоторые корявости изложения авторских текстов методик. Это связано с тем, что мы вынуждены менять состояние текстов в целях сохранения их технической уникальности для интернета и индексации поисковыми системами, в связи с многочисленными републикациями и рерайтингами наших методик на различных сайтах интернета еще с 2003 года. Парадокс, н так устроен интернет, чтобы обеспечить нормальное позиционирование собственных авторских методик, мало быть автором - надо обеспечить уникальность текстов. А это сделать довольно сложно, если материалы бесконтрольно регулярно копируют и переписывают.

Информационный сайт про УСН - упрощённую систему налогообложения - для руководителей и предпринимателей