Первый в РФ сайт про УСН, с 2003 года.

Выбор варианта УСН

Что лучше – 6% с доходов, или 15% с доходов за вычетом расходов?

«Вычисляем» выгодную «упрощенку» - какой вариант УСН выбрать.

Авторский материал,

актуальный с 2003 года

актуальный с 2003 года

Также может быть интересно:

Создавая новый бизнес, важно с самого начала выбрать оптимальную систему налогообложения. Особенно это актуально для малых предприятий.

Наш сайт предлагает эффективную оригинальную методику решения данного вопроса. Еще с 2003 года мы закрепили авторство по данной методике множеством публикаций в бухгалтерских журналах на тот момент времени. Поэтому, несмотря на многочисленные перепечатывания и рерайты с тех времен, мы по-прежнему авторы этой методики и подхода к выбору наиболее эффективного варианта УСН для использования.

Даже без сложных расчетов видно, что упрощенная система выгоднее обычной по уровню налогового бремени. Поэтому все больше налогоплательщиков выбирают «упрощенку» (или УСН). Но УСН, согласно статьям 346.14 и 346.20 Налогового кодекса, можно применять в одном из двух вариантов, когда единый налог (далее – ЕН) рассчитывается:

- от доходов, уменьшенных на величину расходов по ставке 15% (далее - вариант 15);

- от доходов по ставке 6% (далее - вариант 6).

- от доходов, уменьшенных на величину расходов по ставке 15% (далее - вариант 15);

- от доходов по ставке 6% (далее - вариант 6).

Какой же вариант УСН будет наиболее эффективен для компании, которая определяется с выбором варианта?

Эффективность использования какого-то варианта УСН зависит от множества показателей. В первую очередь, от уровня рентабельности (доходности) компании, который рассчитывается как объем прибыли разделенный на объем общего оборота компании (дохода, выручки).

Второй показатель, который нам пригодится в расчетах, это фонд оплаты труда или суммарная величина зарплаты (далее - ФОТ), от которого зависит объем взносов или отчислений в ПФР (Пенсионный фонд Российской Федерации, или далее - ПФ). Ведь предприятия, применяющие вариант 6, имеют право снизить сумму ЕН на объем взносов в ПФ, но не больше, чем на половину (ст. 346.21 НК РФ).

Эффективность использования какого-то варианта УСН зависит от множества показателей. В первую очередь, от уровня рентабельности (доходности) компании, который рассчитывается как объем прибыли разделенный на объем общего оборота компании (дохода, выручки).

Второй показатель, который нам пригодится в расчетах, это фонд оплаты труда или суммарная величина зарплаты (далее - ФОТ), от которого зависит объем взносов или отчислений в ПФР (Пенсионный фонд Российской Федерации, или далее - ПФ). Ведь предприятия, применяющие вариант 6, имеют право снизить сумму ЕН на объем взносов в ПФ, но не больше, чем на половину (ст. 346.21 НК РФ).

Сразу оговоримся, что здесь мы не рассматриваем другие важные показатели деятельности предприятия, например фондоемкость. Ведь согласно статье 346.16 Налогового кодекса стоимость приобретенных в период применения УСН основных средств сразу списывается в расходы в момент их ввода в эксплуатацию.

Не будем мы также углубляться в тонкости предполагаемого бизнеса нового предприятия: структуру и величину затрат, предполагаемую динамику доходов, ценовую политику предприятия и прочие сугубо индивидуальные для каждой фирмы величины.

Но, даже зная только первых два плановых показателя новой компании, бухгалтер без труда рассчитает лучший вариант УСН.

Не будем мы также углубляться в тонкости предполагаемого бизнеса нового предприятия: структуру и величину затрат, предполагаемую динамику доходов, ценовую политику предприятия и прочие сугубо индивидуальные для каждой фирмы величины.

Но, даже зная только первых два плановых показателя новой компании, бухгалтер без труда рассчитает лучший вариант УСН.

Вариант 6% эффективен при сверхдоходах

Выбор варианта УСН

Авторский материал, актуальный с 2003 года

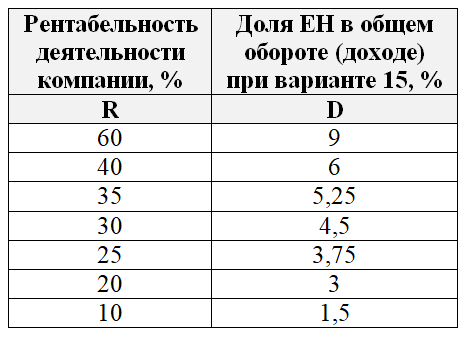

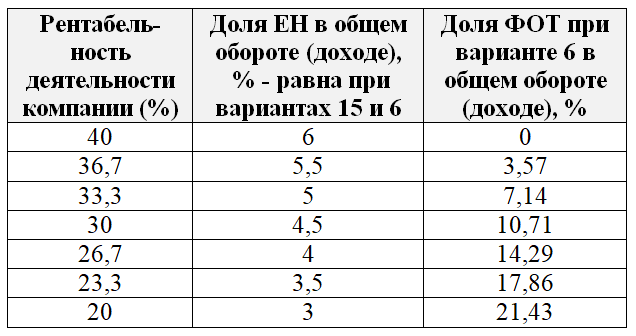

Таблица А

График А

Доля ЕН от общего оборота (дохода) при варианте 6 составляет 6 процентов. Для сравнения определим в Таблице А и Графике А, какую долю в общем обороте (доходе) будет занимать ЕН при варианте 15 в случаях различных уровней рентабельности деятельности компании.

Расчет делаем по формуле:

D1 = R х S1, где

D – доля ЕН в процентах в общем обороте (доходе) при варианте 15,

R – прогнозируемая рентабельность деятельности компании в процентах,

S1 – ставка ЕН при варианте 15, равная 15%.

D1 = R х S1, где

D – доля ЕН в процентах в общем обороте (доходе) при варианте 15,

R – прогнозируемая рентабельность деятельности компании в процентах,

S1 – ставка ЕН при варианте 15, равная 15%.

Таким образом, наши расчеты показывают, что при рентабельности деятельности компании больше 40% эффективно использовать вариант 6, а при рентабельности деятельности компании ниже 20% - вариант 15.

А если рентабельность деятельности компании находится в «золотой середине» между20 и 40% - то нужно также принимать во внимание ФОТ. Ведь ставка ЕН может быть снижена с 6 до 3% на величину отчислений в ПФ при использовании варианта 6 УСН.

Решения в диапазоне «золотой середины» связаны с величиной зарплаты

Выбор варианта УСН

Авторский материал, актуальный с 2003 года

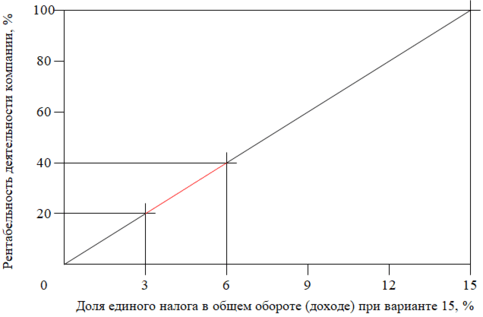

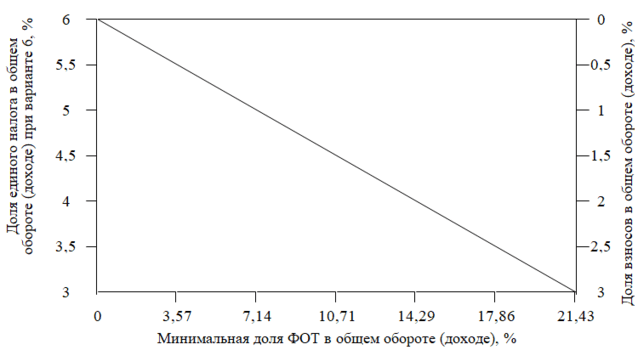

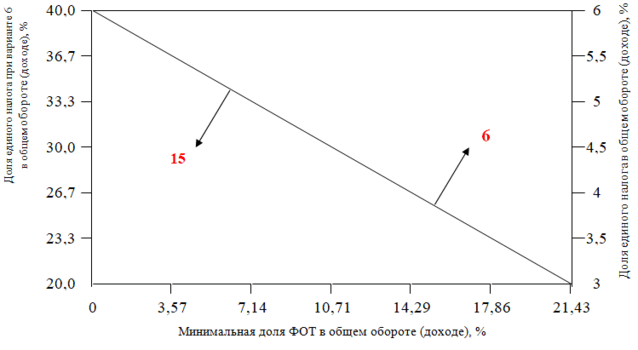

Таблица Б

График Б

Таблица В

График В

Объем отчислений в ПФ вычисляется как 14% от ФОТ. Посмотрим на размер доли ФОТ в общем обороте (доходе), чтобы можно было применять вычет на величину отчислений в ПФ из базы по единому налогу (см. Таблицу Б и График Б). Применяем вариант 6 УСН.

Расчет делаем по формуле:

D2 = (100 х DP) / P,

D2 – доля ФОТ в процентах в общем обороте (доходе) компании,

DP – доля взносов в ПФ в общем обороте (доходе), что в процентах составляет вычет из ЕН,

P – величина взносов в ПФ составляет 14% от ФОТ.

При этом:

DP = C2 – DE, где

C2 – ставка ЕН при варианте 6 равная 6%,

DE – доля ЕН в процентах в общем обороте (доходе) при варианте 6.

D2 = (100 х DP) / P,

D2 – доля ФОТ в процентах в общем обороте (доходе) компании,

DP – доля взносов в ПФ в общем обороте (доходе), что в процентах составляет вычет из ЕН,

P – величина взносов в ПФ составляет 14% от ФОТ.

При этом:

DP = C2 – DE, где

C2 – ставка ЕН при варианте 6 равная 6%,

DE – доля ЕН в процентах в общем обороте (доходе) при варианте 6.

Таким образом, при варианте 15 важна только рентабельность деятельности компании. А при варианте 6 доля ЕН в общем обороте (доходе) зависит еще и от ФОТ.

У реальной компании пропорция между этими показателями может быть какой угодно. Нет необходимости анализировать каждое соотношение. Достаточно определить «пограничные» соотношения, когда фирме одинаково эффективно использовать оба варианта УСН (см. Таблицу В и График В).

Если показатели компании ниже линии на графике, эффективнее использовать вариант 15 УСН. В другом случае компании лучше перейти на УСН с вариантом 6. Рассмотрим нижеследующие примеры, чтобы это увидеть.

Пример 1

ООО «Просто» прогнозирует рентабельность (доходность) своей деятельности на уровне 25%, и на уровне 10% - долю ФОТ в своем общем обороте (доходе). При помощи графика А или таблицы А видим, что доля ЕН в общем обороте (доходе) будет 3,75% при варианте 15 УСН. При помощи графика Б или таблицы Б видно, что доля взносов в ПФ, на сумму которых можно произвести вычет из ЕН, будет в общем обороте (доходе) примерно 1,4% при варианте 6 УСН. Получается, при варианте 6 УСН доля ЕН в общем обороте (доходе) будет 4,6% (6% - 1,4%).

Видим, что 3,75% меньше 4,6%.

Значит для ООО «Просто» при применении УСН эффективнее использовать вариант 15 УСН.

Видим, что 3,75% меньше 4,6%.

Значит для ООО «Просто» при применении УСН эффективнее использовать вариант 15 УСН.

Пример 2

ООО «Лучший» прогнозирует рентабельность (доходность) своей деятельности на уровне 30%, и долю ФОТ в общем обороте (доходе) компании – на уровне 20%. При помощи графика А или таблицы А видно, что доля ЕН в общем обороте (доходе) будет 4,5% при варианте 15 УСН. При помощи графика Б или таблицы Б видно, что доля взносов в ПФ, на сумму которых можно произвести вычет из ЕН, будет в общем обороте (доходе) примерно 2,8% при варианте 6 УСН. Получается, что доля ЕН в общем обороте (доходе) будет 3,2% (6% - 2,8%) при варианте 6 УСН.

Видим, что 3,2% меньше 4,5%

Значит для ООО «Лучший» при применении УСН эффективнее использовать вариант 6 УСН.

Видим, что 3,2% меньше 4,5%

Значит для ООО «Лучший» при применении УСН эффективнее использовать вариант 6 УСН.

Выводы

Выбор варианта УСН

Авторский материал, актуальный с 2003 года

Исследования показали, что:

1. если компания прогнозирует рентабельность (доходность) на уровне выше 40% - то нужно применять вариант 6 УСН - с уплатой ЕН с дохода;

2. если рентабельность (доходность) деятельности компании планируется ниже 20% - то оптимальнее применять вариант 15 УСН - с уплатой ЕН с доходов за вычетом расходов;

3. если рентабельность деятельности компании прогнозируется на уровне от 20 до 40%, то необходимо понимать, какая зарплата будет выплачиваться работникам. Тогда определить наиболее эффективный вариант УСН можно с помощью таблицы В или графика В.

Конечно, приведенные расчеты корректны только в том случае, если условия деятельности компании не имеют существенных особенностей. Ведь в таком случае рассмотренных показателей будет недостаточно для определения оптимального варианта налогообложения, и компании будет необходим дополнительный анализ для наиболее эффективного варианта УСН.

Информационный сайт про УСН - упрощённую систему налогообложения - для руководителей и предпринимателей